TEORI FRAUD

Ayunisa Wilistia C1C015022

Ayunisa Wilistia C1C015022

1.

TEORI FRAUD

TRIANGLE

Dikemukakan

oleh seorang peneliti Donald Cressey yang melakukan penelitian mengenai

pelanggaran hukum di bidang penggelapan uang perusahaan (1953). Fraud triangle biasanya digunakan untuk

mengidentifikasi dan menilai risiko kecurangan. Teori ini menjelaskan tentang

penyebab orang melakukan fraud yaitu

:

a.

Tekanan

(Pressure)

Adanya dorongan dari berbagai

aspek dapat melatarbelakangi seseorang melakukan fraud. Contohnya dorongan finansial seperti tuntutan pemenuhan

kebutuhan ekonomi dan dorongan mendapat pengakuan di lingkungan kerja. Dorongan

dapat berasal dari internal seperti ketakutan dan gaya hidup sedangan yang

berasal dari eksternal seperti reputasi. Pada umumnya penyebab terjadinya fraud adalah dorongan finansial karena

seseorang akan berusaha memenuhi segala kebutuhannya.

b.

Kesempatan

(Opportunity)

Kesempatan merupakan faktor yang

mendasari terjadinya fraud. Hal ini

dapatterjadi kapan saja. Walaupun seseorang tidak mempunyai dorongan kuat untuk

melakukan fraud, namun bila ada

kesempatan maka orang tersebut dapat saja melakukan fraud. Maka dari itu pengawasan dan internal kontrol sangat

dibutuhkan agar tidak terjadi kecurangan.

c.

Rasionalisasi

(Rationalization)

Biasanya pelaku fraud melakukan pembenaran tentang

dirinya bahwa yang dilakukannya adalah hal yang benar dan haknya. Misalnya

tindakannya untuk membahagiakan keluarga dan orang-orang yang dicintainya,

merupakan haknya karena sudah bekerja lama di perusahaan tersebut.

2.

TEORI FRAUD

DIAMOND

Muncul Tahun 2004 sebuah teori fraud yang diperkenalkan oleh Wolfe dan Hermanson yang merupakan penyempurnaan teori triangle.

Dalam

teori ini adanya individual capability yaitu sifat dan kemampuan seseorang yang

mempunyai perasaan besar yang memungkinkan melakukan suatu kecurangan. Komponen

individual capabilty antaranya jabatan, kecerdasan, kepercayaan diri dan

kemampuan pemaksaan. Individual capability menjadi peran utama terjadinya fraud. Adanya tekanan, kesempatan dan

rasionalisasi yang membuat orang melakukan fraud

namun yang mereaisasikannya adalah individual capability.

3.

TEORI FRAUD

PENTAGON

Teori

ini dikemukakan oleh Crowe Howarth pada tahun 2011. Teori fraud pentagon merupakan perluasan dari teori fraud triangle yang sebelumnya. Dalam teori ini menambahkan dua

elemen fraud lainnya yaitu kompetensi

(competence) dan arogansi (arrogance).

{kind=link}

Kompetensi

(competence) yang dipaparkan dalam

teori fraud pentagon memiliki makna

yang serupa dengan kapabilitas/kemampuan (capability)

yang sebelumnya dijelaskan dalam teori fraud

diamond oleh Wolfe dan Hermanson pada 2014. Kompetensi/kapabilitas merupakan

kemampuan karyawan untuk mengabaikan kontrol internal, mengembangkan strategi

penyembunyian, dan mengontrol situasi sosial untuk keuntungan pribadinya

(Crowe, 2011). Menurut Crowe, arogansi adalah sikap superioritas atas hak yang

dimiliki dan merasa bahwa kontrol internal atau kebijakan perusahaan tidak

berlaku untuk dirinya.

4.

TEORI FRAUD KEAGENAN (AGENCY THEORY)

Teori

keagenan menjelaskan adanya hubungan kerjasama antara pihak pemegang saham

sebagai prinsipal dan manajemen sebagai agen. Hubungan agensi ada ketika salah

satu pihak (prinsipal) yang dalam hal ini adalah pemilik perusahaan atau

pemegang saham menyewa orang lain (agen) yaitu manajemen perusahaan untuk

melaksanakan suatu jasa dan para prinsipal mendelegasikan wewenang pada agennya

untuk membuat keputusan (dalam Anthony dan Govinderajan, 2005).

Prinsipal

selalu menginginkan return tinggi atas investasi yang telah dikeluarkan untuk

perusahaan, sedangkan agen memiliki kepentingan tersendiri yaitu untuk

mendapatkan kompensasi yang lebih besar atas hasil kinerjanya. Hal ini

menunjukan adanya benturan kepentingan antara prinsipal dan agen yaitu pemilik

modal dan para pengelola modal atau manajemen perusahaan. Adanya benturan

kepentingan antar agen dan prinsipal ini sering disebut pula dengan conflict of

interest.

5.

TEORI FRAUD GONE

(GREED, OPPORTUNITY, NEED, EXPOSURE)

Greed dan need merupakan faktor individu sedangkan opportunity dan exposure

merupakan faktor umum.

a.

Greed (Ketamakan)

Adalah

keinginan untuk memperoleh sebanyak-banyaknya. Bersangkutan dengan moral

seseorang.

b.

Opportunity (Kesempatan)

Kesempatan

yang bisa datang kapan saja tergantung pada posisi seseorang didalam

perusahaan.

c.

Need (Kebutuhan)

Tuntutan

pemenuhan kebutuhan ekonomi menjadi salah satu faktor penyebab terjadinya fraud.

d.

Exposure (Pengungkapan)

Berkaitan

dengan hukuman bagi pelaku fraud.

Terungkapnya suatu kecurangan memungkinan terjadinya pengulangan yang sama

apabila hukuman yang diberikan bagi pelaku masih lemah.

FRAUD TREE (ACFE)

FRAUD TREE (ACFE)

Sumber gambar: http://www.acfe.com/rttn2016/images/fraud-tree.jpg

{kind=link}

Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini memberikan gambaran cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Occupational fraud tree memiliki tiga cabang utama, yaitu corruption, asset missappropriation, dan fraudelent statements.

Corruption

Korupsi

disini merupakan penyalahgunaan wewenang. Maka dari itu pelaku korupsi ini

biasanya merupakan orang-orang yang memiliki kedudukan dalam suatu instansi

maupun organisasi. Contohnya bisa kita lihat sendiri pada banyak kasus yang

terjadi di Indonesia. Biasanya koruptor tersebut merupakan pejabat negara atau

instansi yang memiliki kewenangan tertentu. Corruption memiliki empat bentuk, yaitu:

1)

Conflict of interest (konflik kepentingan).

Konflik kepentingan bisa terjadi dalam berbagai bentuk. Perusahaan harus

mengharapkan karyawannya akan melakukan pekerjaan dengan cara yang dapat

memenuhi berbagai kepentingan perusahaan. Konflik kepentingan terjadi ketika

seorang karyawan bertindak atas nama pihak ketiga dalam melakukan pekerjaannya

atau memiliki kepentingan pribadi dalam pekerjaannya yang dilakukannya. Jika

konflik kepentingan karyawan tidak dikehaui oleh perusahaan dan mengakibatkan

kerugian keuangan, maka telah terjadi kecurangan.

2)

Bribery (

Penyuapan)

Penyuapan sendiri merupakan

pemberian, penawaran, permohonan untuk menerima, atau penerimaan berbagai hal

yang bernilai untuk mempengaruhi seorang pejabat dalam melakukan kewajiban

sahnya. Biasanya orang melakukan ini karena menginginkan apa yang

dikehendakinya berjalan dengan lancar dan sesuai dengan keinginannya.

3)

Illegal gratuities (Hadiah

Ilegal)

Hadiah ilegal (illegal gratuity) melibatkan pemberian, penerimaan,

penawaran , atau permohonan untuk menerima sesuatu yang bernilai karena telah

melakukan tindakan yang resmi. Skema ini hamper sama dengan penyuapan, tetapi

transaksinya terjadi setelah tindakan resmi tersebut dilakukan.

4)

Economic Extortion (Pemerasan

Ekonomi)

Pemerasan secara ekonomi adalah penggunaan (atau ancaman untuk melakukan)

tekanan (termasuk sanksi ekonomi) terhadap seseorang atau perusahaan, untuk

mendapatkan sesuatu yang berharga. Istilah berharga dapat berupa aset keuangan

atau ekonomi, informasi, atau kerja sama untuk mendapatkan keputusan yang

berguna mengenai sesuatu yang sedang dipermasalahkan.

Asset Misappropriation

Asset Misappropriation merupakan penyalahgunaan aset perusahaan yang dilakukan oleh

manager atau karyawan sebuah perusahaan. Aset yang disalahgunakan bisa

berupa kas dan non-kas seperti persediaan ataupun aset lainnya.

Pada penyalahgunaan aset berupa kas terdapat tiga

jenis yaitu larceny, fraudulent disabursement, dan skimming. Larceny

yaitu menyalahgunakan uang ketika uang sudah masuk di perusahaan. Seperti

menyalahgunakan uang kas yang ada di perusahaan, dari deposito dan lain-lain. Fraudulent

disbursement (penipuan pencaian) ada lima jenis, yaitu skema pembebanan

tagihan (billing schemes), skema pembayaran gaji (payroll schemes),

skema penggantian biaya (expense reimbursement schemes), pemalsuan cek (check

tampering) dan pengeluaran yang sudah masuk dalam cash register (register

disbursement). Sedangkan skimming yaitu menyalahgunakan uang sebelum

uang tersebut masuk ke perusahaan. Penyalahgunaan dalam skimming bisa

melalui penjualan, penerimaan, pengembalian dan lain-lain.Pada penyalahgunaan

aset berupa non-kas seperti persediaan dan lain-lain terdapat dua jenis yaitu

menyalahgunakan (misuse) dan larceny.

Fraudulent Statement (kecurangan

pencatatan)

Fraudulent statements atau kecurangan dalam pencatatan

laporan merupakan jenis kecurangan yang berhubungan dengan laporan keuangan.

Kecurangan jenis ini biasanya dilakukan oleh perusahaan ketika perusahaan

menginginkan atau hendak melakukan sesuatu. Jenis kecurangan ini yang biasanya

menjadi perhatian lebih oleh auditor. Kecurangan dalam penulisan laporan ini

bisa berupa penulisan catatan keuangan maupun non-keuangan.

Catatan berupa keuangan itu seperti menyajikan aset

aset atau pendapatan lebih tinggi dari yang sebenarnya dan mencatat aset atau

pendapatan lebih rendah dari yang sebenarnya. Sedangkan non-keuangan seperti

kesalahan dalam memberikan kepada pihak yang salah atau bukan seharusnya. Hal

ini berkaitan dengan dokumen internal, dokumen eksternal dan lain-lain.

Committee

of Sponsoring Organizations of the Treadway Commission (COSO)

Committee of Sponsoring Organizations didakwa oleh

Komisi Treadway untuk mengembangkan pedoman terintegrasi pada Pengendalian

Internal. Sebagai hasilnya, kerangka kerja untuk merancang, melaksanakan dan

mengevaluasi pengendalian internal untuk organisasi telah dirilis.

A. COSO

FRAMEWORK

COSO Framework

dirancang untuk membantu pendirian usaha, menilai dan meningkatkan pengendalian

internal mereka. Pentingnya Pengendalian Internal dalam Operasi dan Pelaporan

Keuangan dari suatu entitas tidak dapat terlalu ditekankan sebagai keberadaan

atau tidak adanya proses menentukan kualitas output yang dihasilkan dalam

Laporan Keuangan. Proses Pengendalian Internal hadir dan berfungsi menyediakan

pengguna dengan "jaminan yang wajar" bahwa jumlah yang disajikan

dalam Laporan Keuangan akurat dan dapat diandalkan untuk pengambilan keputusan.

B. COSO

INTEGRATED FRAMEWORK

Pada

tanggal 14 Mei 2013, COSO bekerjasama dengan Pricewaterhouse Coopers

memulai proyek untuk mengembangkan sebuah kerangka kerja manajemen risiko yang

dapat digunakan untuk mengevaluasi dan meningkatkan efektivitas ERM. Kerjasama

ini membuahkan hasil dengan dirilisnya COSO Integrated Framework, yang

mendefinisikan manajemen risiko sebagai:

“Proses yang

dipengaruhi oleh Board of Directors, manajemen, dan personil lain dalam

entitas, diaplikasikan pada pembentukan strategi dan pada seluruh bagian

perusahaan, dirancang untuk mengidentifikasi kejadian potensial yang dapat

mempengaruhi entitas, dan mengelola risiko selaras dengan risk appetite

entitas, untuk menyediakan jaminan yang wajar terhadap pencapaian sasaran dari

entitas.”

Dalam

kerangka manajemen risikonya, COSO ERM menuntut perusahaan untuk dapat

menentukan terlebih dahulu sasaran perusahaannya, yang terdiri dari empat

kategori yaitu:

- Strategis:

sasaran yang mendukung dan selaras dengan misi perusahaan.

- Operasi:

efektivitas dan efisiensi dari penggunaan sumber daya perusahaan.

- Pelaporan:

keterpercayaan dari pelaporan.

- Pemenuhan:

pemenuhan terhadap hukum dan regulasi yang berlaku.

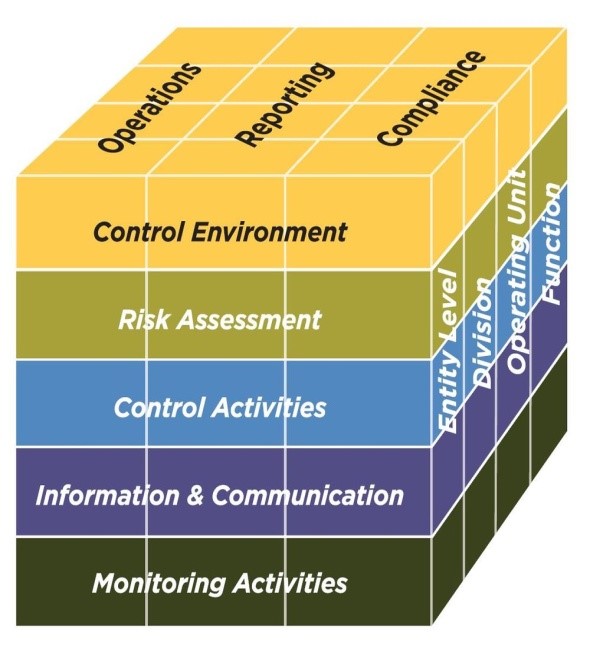

KOMPONEN PENGENDALIAN INTERNAL MENURUT COSO

KOMPONEN PENGENDALIAN INTERNAL MENURUT COSO

1.

CONTROL ENVIRONMENT

(LINGKUNGAN PENGENDALIAN)

Lingkungan pengendalian sangat berpengaruh

bagi perkembangan suatu organisasi, terutama mempengaruhi kesadaran

pengendalian dari setiap individu yang ada di organisasi tersebut. Linkungan

pengendalian merupakan dasar dari komponen-kompnen pengendalian lainnya,

memberikan struktur dan disiplin.

Faktor lingkungan pengendalian termasuk:

- Integritas

- Filosofi

Manajemen dan Gaya Operasi

- Cara manajemen

menentukan tanggung jawab dan wewenang, mengorganisasikan dan

mengembangkan anggota-anggotanya

- Kebijakan dan

praktek SDM

- Perhatian dan

arahan yang diberikan dewan direksi

2.

RISK ASSESSMENT

(PENILAIAN RESIKO)

Seluruh entitas pasti

akan menghadapi yang namanya reiko, baik dari luar maupun dari dalam. Setiap

resiko tersebut harus bisa ditaksir. Prasyarat dari Risk Assessment adalah

penentuan tujuan, yang terhubung antara tingkatan yang berbeda, dan konsiten

secara internal. Risk Assessment adalah proses mengidentifikasi dan

menganalisis resiko-resiko yang relevan dalam pencapaian tujuan, menentukan

sebuah basis bagaimana cara meminimalisir resiko. Karena kondisi ekonomi,

industri, regulasi, dan operasi selalu berubah, maka diperlukan

pengidentifikasian dan menghadapi resiko-resiko terkait dengan perubahan

tersebut

3.

CONTROL ACTIVITIES

(AKTIVITAS PENGENDALIAN)

Control Activities adalah kebijakan dan

prosedur membantu meyakinkan manajemen bahwa arahannya telah terlaksana.

Control Activities dapat membantu meyakinkan dalam memilah tindakan yang perlu

dilakukan untuk menghadapi resiko senhingga tujuan tercapai. Control Acttivites

pasti ada di setiap organisasi, pada seluruh level dan seluruh fungsi.

Contoh kegiatan Control Activities:

·

Penyetujuan (Approvals)

·

Otorisasi (Authorization)

·

Verifikasi (Verifications)

·

Rekonsiliasi (Reconcilitions)

·

Revew terhadap performa operasi (Reviews of

Operating Performance)

·

Keamanan terhadap aset (Security of Assets)

·

Pemisahan Tugas (Segregation of Duties)

Pengendaian terhadap

informasi terbagi 2 cara:

·

General Control, seperti control terhadap

akses, perangkat lunak, dan sistem development

·

Application Controls, berfungsi menjamin

completeness, accuracy, authorization, and validity dari proses transaksi

4.

INFORMATION AND

COMMUNICATION (INFORMASI DAN KOMUNIKASI)

Informasi harus teridentifikasi, tergambar dan

terkomunikasi dalam sebuah form yang memungkinkan orang-orang menjalankan

tanggungjawabnya. Sistem informasi menghasilkan laporan yang berisi informasi

operasional, finansial, dan terpenuhinya keperluan sistem, yang membuatnya

mungkin untuk menjalankan bisnis.informasi dan komunikasi tidak hanya

menyajikan data-data yang dihasilkan internal, melainkan juga dari

kejadian-kejadian ekternal. Komunikai yang efektif juga diperlukan untuk

hal-hal yang lebbih luas, mengalir ke bawah, ke samping dank e atas organisasi.

Setiap personil harus menerima pesan dengan jelas dari manajemen teratas ahwa pengendalian tanggungjawab diambil

dengan serius. Para personil harus mengerti peran mereka dalam pengendalian

internal.

5.

MONITORING

(PEMANTAUAN)

Internal Control System sangat perlu untuk

diawasi, dengan begitu kita mengetahui proses untuk menentukan kualitas performa

sistem dari waktu ke waktu. Pengawasan harus dilakukan secara terus menerus.

Setiap hasil akhirnya harus ada evaluasi secara keseluruhan.

Contoh Soft Control :

·

Lingkungan Pengendalian (Control Environment)

·

Penilaian Resiko (Risk Assessment)

Contoh Hard Control:

- Aktivitas

Pengendalian (Activities Control)

- Informasi dan

Komunikasi (Information and Communication)

- Pemantauan

(Monitoring)

Sumber :

https://www.aicpa.org/InterestAreas/BusinessIndustryAndGovernment/Resources/CorporateGovernanceRiskManagementInternalControl/Pages/COSO_Integrated_Framework_Project.aspxhttps://sciencebooth.com/2013/05/21/pengertian-dan-komponen-coso-framework/

https://dian-pl.blogspot.co.id/2014/11/5-komponen-sistem-pengendalian-internal.html?m=1

Tidak ada komentar:

Posting Komentar